2015年上半年,棉紡織行業(yè)運(yùn)行總體平穩(wěn), 但6月中下旬進(jìn)入傳統(tǒng)的淡季,下游需求減弱,企業(yè)開(kāi)工以及銷售略有下降,總體呈現(xiàn)出“需求弱、增長(zhǎng)緩”態(tài)勢(shì)。

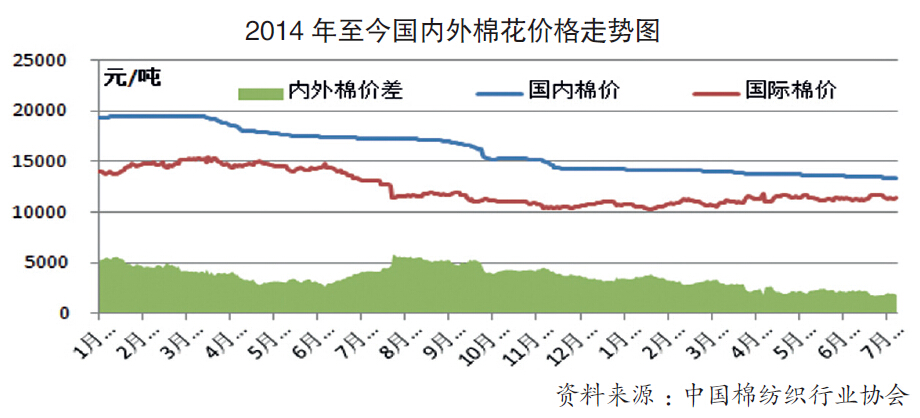

棉價(jià)持續(xù)走弱

從5月份起,棉紡織市場(chǎng)上就不斷有儲(chǔ)備棉投放的消息傳出,直至6月底正式確認(rèn),此次儲(chǔ)備棉投放采取“輪換”的方式進(jìn)行,原則是“不對(duì)稱輪換、多輪出少輪入、先輪出后輪入”,目的是要不斷改善庫(kù)存質(zhì)量結(jié)構(gòu),把庫(kù)存消化到合理水平。輪出時(shí)間為期近兩個(gè)月,計(jì)劃投放100萬(wàn)噸儲(chǔ)備棉。從目前的成交進(jìn)度看,2011年度國(guó)產(chǎn)棉銷售進(jìn)度略好,2012年度的國(guó)產(chǎn)棉無(wú)成交,2012年度的進(jìn)口棉少量成交。儲(chǔ)備棉成交率低的主要原因在于棉花質(zhì)量,有企業(yè)反映,本次投放的儲(chǔ)備棉與市場(chǎng)流通棉花相比,性價(jià)比不高,出現(xiàn)質(zhì)量問(wèn)題無(wú)索賠,資金占用時(shí)間長(zhǎng),這些因素大大削減了企業(yè)購(gòu)棉積極性,預(yù)計(jì)成交不樂(lè)觀。

基于當(dāng)前國(guó)內(nèi)走弱的棉花市場(chǎng),企業(yè)普遍認(rèn)為儲(chǔ)備棉價(jià)格偏高。今年上半年,紡紗市場(chǎng)形勢(shì)低迷,國(guó)內(nèi)棉花價(jià)格始終處于下行通道,儲(chǔ)備棉輪出只是堅(jiān)定了企業(yè)減少棉花庫(kù)存的判斷。而國(guó)際棉價(jià)自二季度開(kāi)始震蕩攀升,與國(guó)內(nèi)棉花價(jià)差逐漸縮小至不足2000元/噸。國(guó)際棉價(jià)上行,一是受全球棉花產(chǎn)量下降預(yù)期的影響,二是美元走強(qiáng)的同時(shí),大宗農(nóng)產(chǎn)品價(jià)格普遍上漲,但未來(lái)國(guó)際棉價(jià)是否能繼續(xù)堅(jiān)挺上行仍為未知數(shù)。

進(jìn)口紗優(yōu)勢(shì)突出

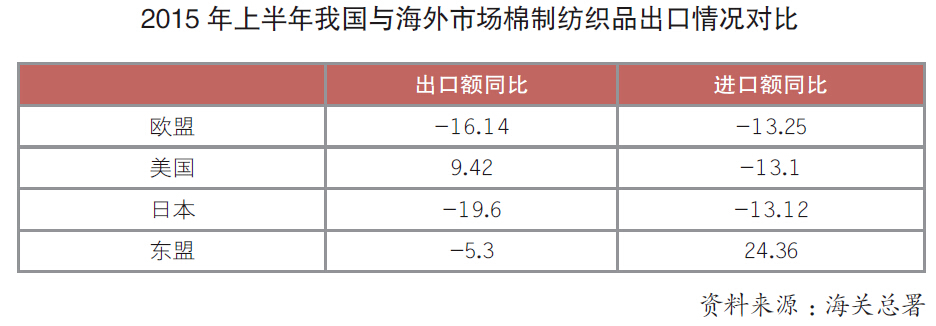

上半年,我國(guó)棉制紡織品出口貿(mào)易額同比下降7.74%,但減幅逐月縮小,進(jìn)口貿(mào)易額同比在6月份由負(fù)轉(zhuǎn)正,增長(zhǎng)1.38%。由于國(guó)際市場(chǎng)需求暫未全面復(fù)蘇,我國(guó)主要的紡織品貿(mào)易市場(chǎng)歐盟、日本、東盟等都為負(fù)增長(zhǎng),但美國(guó)市場(chǎng)消費(fèi)有所啟動(dòng),我國(guó)對(duì)美出口的棉制紡織品貿(mào)易額表現(xiàn)為正增長(zhǎng)。

在棉制紡織品貿(mào)易中,進(jìn)口紗形勢(shì)不容忽視。前6個(gè)月,我國(guó)累計(jì)進(jìn)口棉紗118.4萬(wàn)噸,同比增長(zhǎng)近20%。進(jìn)口紗進(jìn)入國(guó)內(nèi)市場(chǎng)的勢(shì)頭絲毫未減,尤其越南等東盟各國(guó)進(jìn)口的棉紗線數(shù)量增長(zhǎng)迅速。進(jìn)口紗持續(xù)增長(zhǎng)主要是兩個(gè)方面:一是進(jìn)口紗原料成本低,價(jià)格優(yōu)勢(shì)明顯;二是進(jìn)口紗質(zhì)量水平也在不斷提升,同樣的價(jià)格國(guó)內(nèi)紡紗企業(yè)無(wú)法生產(chǎn),而進(jìn)口紗仍有一定的利潤(rùn)空間。也正是因?yàn)槿绱耍徏営唵沃饾u轉(zhuǎn)向東南亞等國(guó)家,大量的小型紡紗廠因接不到訂單、產(chǎn)品無(wú)銷路而減產(chǎn)、限產(chǎn),甚至關(guān)停倒閉。

企業(yè)分化明顯

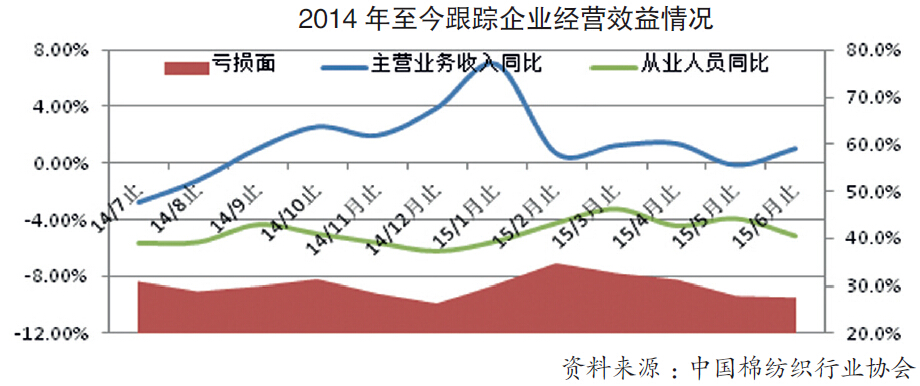

從中國(guó)棉紡織行業(yè)協(xié)會(huì)對(duì)全國(guó)骨干型企業(yè)數(shù)據(jù)跟蹤情況了解,上半年企業(yè)生產(chǎn)運(yùn)行平穩(wěn)上行,進(jìn)入6月份后市場(chǎng)需求小幅回落,其中紗產(chǎn)量低速增長(zhǎng),布產(chǎn)量上半年保持1%左右的負(fù)增長(zhǎng),市場(chǎng)需求回暖動(dòng)力仍不足,企業(yè)分化明顯。由于紗產(chǎn)量同比增長(zhǎng),上半年跟蹤企業(yè)主營(yíng)業(yè)務(wù)收入同比微幅增長(zhǎng),而在二季度初,市場(chǎng)需求短暫恢復(fù),也讓企業(yè)虧損面呈減小趨勢(shì)。

中國(guó)棉紡織行業(yè)協(xié)會(huì)調(diào)研了解到,一些以中小型企業(yè)為主的紡紗聚集地區(qū),企業(yè)開(kāi)工率不足50%,大量企業(yè)關(guān)停。企業(yè)表示4、5月份產(chǎn)銷良好,訂單正常,進(jìn)入6月份,下游訂單減少,產(chǎn)品銷售放緩。值得注意的是在夏季高溫天,車(chē)間生產(chǎn)條件較艱苦,生產(chǎn)成本也高,有的企業(yè)選擇放假停產(chǎn)一段時(shí)間,等市場(chǎng)稍好一些再開(kāi)工。

為規(guī)避純棉市場(chǎng)國(guó)內(nèi)外的競(jìng)爭(zhēng),一些企業(yè)通過(guò)調(diào)整產(chǎn)品結(jié)構(gòu),準(zhǔn)確定位目標(biāo)市場(chǎng)。從調(diào)研中了解,有的企業(yè)通過(guò)產(chǎn)品開(kāi)發(fā)、質(zhì)量提升和應(yīng)用特種纖維,提高產(chǎn)品附加值,增加其產(chǎn)品的市場(chǎng)占有率,有效增加了資金流,保證了企業(yè)的健康運(yùn)轉(zhuǎn)。有的資金相對(duì)緊張的小企業(yè),通過(guò)內(nèi)部挖潛、降低成本,定位特色目標(biāo)市場(chǎng)。如采用了化纖原料生產(chǎn)滌棉混紡以及純滌中低支紗,避開(kāi)了與進(jìn)口紗的直接競(jìng)爭(zhēng),保障企業(yè)的正常運(yùn)轉(zhuǎn)。

由于市場(chǎng)欠佳,企業(yè)在控制庫(kù)存方面也在盡量降低風(fēng)險(xiǎn)。在跟蹤調(diào)查的企業(yè)中,棉花庫(kù)存量大部分是保持在10~15天左右。與此同時(shí),由于化纖替代性纖維的供應(yīng)量相對(duì)充足,也不存在配棉的問(wèn)題,因此庫(kù)存量多。

從上述情況來(lái)看,由于原料價(jià)格下降,多數(shù)企業(yè)基本無(wú)庫(kù)存,隨用隨買(mǎi)。與原料庫(kù)存相比,企業(yè)產(chǎn)品庫(kù)存自二季度以來(lái),便呈上升趨勢(shì),產(chǎn)品庫(kù)存約為15~30天左右。

企業(yè)向政策要利潤(rùn)

在2015年上半年,行業(yè)運(yùn)行中另一個(gè)較為突出的特點(diǎn)就是產(chǎn)能的轉(zhuǎn)移,其主要體現(xiàn)在內(nèi)地產(chǎn)能向新疆和海外的轉(zhuǎn)移。

當(dāng)前由于紡紗原料成本不具競(jìng)爭(zhēng)力、棉花質(zhì)量不理想,同時(shí)在用工、用電以及各種稅費(fèi)等方面都讓企業(yè)經(jīng)營(yíng)舉步維艱,尤其以純棉產(chǎn)品為主的企業(yè)面臨的內(nèi)外競(jìng)爭(zhēng)壓力更大,但隨著“一帶一路”政策的全面放開(kāi),新疆為吸引紡織服裝企業(yè)進(jìn)疆投資提出了多項(xiàng)優(yōu)惠政策,包括電價(jià)優(yōu)惠、土地免費(fèi)、出疆補(bǔ)貼等,企業(yè)希望能抓住政策利好,緩解企業(yè)生存困境。因此,自2014年開(kāi)始,陸陸續(xù)續(xù)有內(nèi)地紡織企業(yè)到新疆考察建廠事宜,今年上半年內(nèi)地已有多家大型優(yōu)勢(shì)紡織企業(yè)在疆簽署紡紗項(xiàng)目,內(nèi)地紡織廠進(jìn)疆的勢(shì)頭愈演愈烈。

同時(shí)海外轉(zhuǎn)移趨勢(shì)也未停歇。越南作為內(nèi)地產(chǎn)能海外轉(zhuǎn)移的主要承接地,已有十余家內(nèi)地紡紗企業(yè)在越南投資建廠。此外,柬埔寨、馬來(lái)西亞等東南亞國(guó)家也逐漸成為內(nèi)地紡織企業(yè)的轉(zhuǎn)移地。

值得一提的是,無(wú)論是向新疆發(fā)展還是向海外轉(zhuǎn)移,盡管企業(yè)得到了許多政策優(yōu)惠,但也面臨諸多風(fēng)險(xiǎn),包括政策持續(xù)性、文化融合、員工管理培訓(xùn)、技術(shù)人員缺乏等實(shí)際問(wèn)題。因此,從企業(yè)健康可持續(xù)發(fā)展考慮,在轉(zhuǎn)移過(guò)程中,企業(yè)應(yīng)遵循市場(chǎng)規(guī)律,循序漸進(jìn),長(zhǎng)遠(yuǎn)規(guī)劃,提高企業(yè)自身競(jìng)爭(zhēng)力。