2025年第一季度,我國經(jīng)濟迎來良好開局,當季GDP(不變價)同比增長5.4%,高于“5.0%左右”的預期增長目標。在此背景下,化纖行業(yè)延續(xù)增長態(tài)勢,其中開工負荷相對高位,產(chǎn)量同比提升,但產(chǎn)量增速放緩;價格走勢震蕩下行,營業(yè)收入同比下滑,但利潤總額保持增長;出口表現(xiàn)相對亮眼,“搶出口”效應下,出口增速提升。

01

行業(yè)運行基本情況

(一)產(chǎn)量增速放緩,庫存低位回升

一季度,化纖行業(yè)整體生產(chǎn)態(tài)勢良好,但各子行業(yè)開工負荷有所差異。其中,直紡滌綸長絲開工負荷逐月提升,1月平均開工負荷85%,2月提升至89%,3月達到94%,一季度平均開工負荷89%,較2024年同期提升1.5個百分點;錦綸民用長絲一季度平均開工負荷82%,與2024年同期基本持平;氨綸平均開工負荷79%,較2024年同期下降2.8個百分點。4月以來中美貿易沖突加劇,外部不利影響加深。受宏觀環(huán)境影響,化纖行業(yè)開工負荷有所下滑。

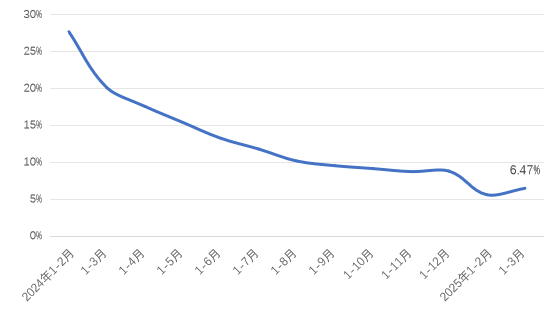

產(chǎn)量方面,國家統(tǒng)計局數(shù)據(jù)顯示,2025年1-3月化纖產(chǎn)量為2063萬噸,同比增長6.47%,產(chǎn)量增速較2024年同期和全年均有所放緩(圖1)。

圖1 2024年以來化纖產(chǎn)量同比增速變化

數(shù)據(jù)來源:國家統(tǒng)計局、中國化學纖維工業(yè)協(xié)會

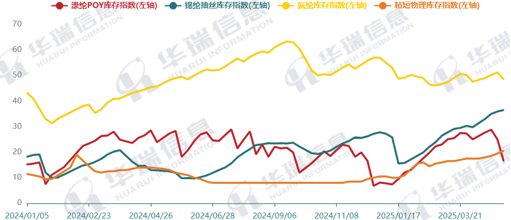

化纖庫存在2024年末較好去化后,一季度大部分子行業(yè)庫存水平低位回升(圖2)。以滌綸長絲為例,春節(jié)后,下游裝置陸續(xù)重啟,但主要以消化節(jié)前備貨原料為主,行業(yè)產(chǎn)銷持續(xù)偏弱,工廠庫存累積;3月以來,下游加彈、織造開機不及旺季預期,行業(yè)產(chǎn)銷以階段式脈沖放量為主,工廠庫存總體呈持續(xù)累積。4月下旬,滌綸長絲價格相對低位,部分下游投機備貨,工廠庫存有所去化。分產(chǎn)品看,一季度,滌綸POY平均庫存19天,與2024年同期基本持平;錦綸平均庫存24天,較2024年同期提升7.6天;氨綸平均庫存49天,仍在高位震蕩,庫存壓力較大。

圖2 2024年以來化纖主要品種庫存情況

數(shù)據(jù)來源:華瑞信息

(二)化纖價格走勢震蕩下行

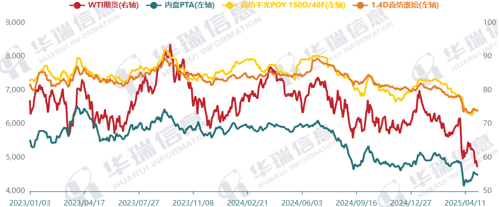

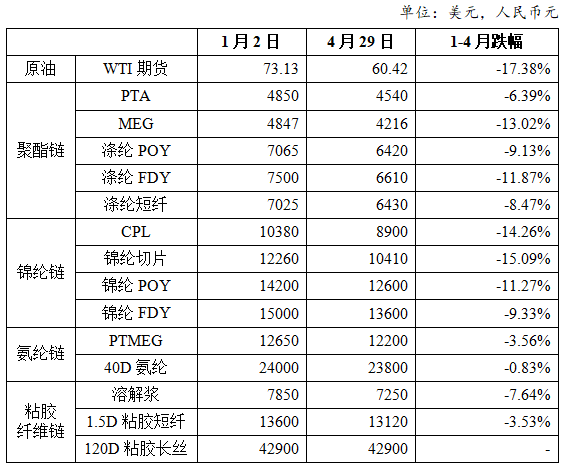

2025年以來,在供需不平衡、地緣沖突、全球經(jīng)濟復蘇乏力以及關稅政策變化和避險情緒升溫等因素共同作用下,原油價格震蕩下行,化纖主要產(chǎn)品及原料價格跟隨呈現(xiàn)下跌趨勢(圖3)。至4月末,原油價格跌幅17.38%、PTA價格跌幅6.39%、滌綸POY價格跌幅9.13%、滌綸短纖價格跌幅8.47%,其中PTA價格跌幅較原油價格跌幅稍小,以現(xiàn)價來看,PTA加工差有所擴大。

圖3 2024年以來國際油價、PTA、滌綸POY、滌綸短纖價格走勢

資料來源:華瑞信息

其他子行業(yè)中,錦綸產(chǎn)業(yè)鏈跌幅更為明顯(表1)。自2月中旬起,CPL價格出現(xiàn)大幅下跌走勢。加之聚合端庫存壓力較大,聚合工廠減少CPL采購,推高CPL工廠庫存。庫存壓力下,CPL價格不斷走低。至4月末,CPL價格跌幅達14.26%。價格下行趨勢逐級傳導,加之產(chǎn)業(yè)鏈各環(huán)節(jié)均存在庫存壓力,至4月末,錦綸POY價格跌幅達11.27%。

表1 2025年以來化纖主要產(chǎn)品及原料價格變化

資料來源:華瑞信息

(三)“搶出口”效應下,出口增速提升

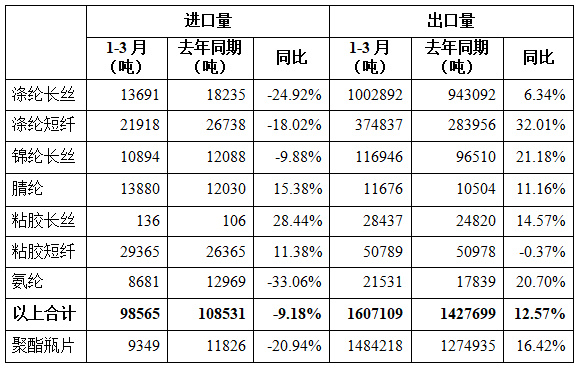

據(jù)中國海關數(shù)據(jù)統(tǒng)計,1-3月化纖主要產(chǎn)品合計出口量161萬噸,同比增長12.57%,增速較2024年同期提升21個百分點(表2)。其中,滌綸短纖出口同比增長32.01%,出口至越南、巴基斯坦和巴西的量占據(jù)前三位,分別同比增長16.52%、84.55%和73.08%。

表2 2025年1-3月化纖主要產(chǎn)品進出口情況

資料來源:中國海關

(四)終端內銷溫和增長,外銷承壓釋放韌性

一季度,在國內宏觀經(jīng)濟形勢總體平穩(wěn)、全國各地消費品以舊換新政策加力擴圍及春節(jié)消費假日支撐下,紡織品服裝內銷總體實現(xiàn)溫和增長。國家統(tǒng)計局數(shù)據(jù)顯示,一季度全國居民人均衣著消費支出同比增長1.2%;我國限額以上服裝、鞋帽、針紡織品類商品零售額同比增長3.4%,增速較2024年同期提高0.9個百分點。但受到居民衣著消費需求尚待釋放、紡織服裝電商零售規(guī)模基數(shù)較高等因素影響,線上零售增速出現(xiàn)小幅波動,一季度全國網(wǎng)上穿類商品零售額同比略下降0.1%。國風國潮、運動戶外以及與“國補”政策相關度較高的紡織服裝產(chǎn)品消費具有亮眼表現(xiàn),市場信息顯示,今年以來,以新中式為代表的國潮服飾、戶外鞋服市場銷售額同比分別增長120%、50%。

外銷方面,根據(jù)中國海關快報數(shù)據(jù),一季度我國紡織品服裝出口總額為662.8億美元,同比增長1%,出口規(guī)模處于歷史同期較高水平。我國化纖短纖、紡織紗線等主要中間品仍保持較好增勢,為鏈接全球紡織產(chǎn)業(yè)鏈上下游、保障國際供應鏈穩(wěn)定運轉發(fā)揮支撐作用,帶動一季度紡織品出口額達332.7億美元,同比增長4%;但受到海外終端需求疲弱影響,服裝出口壓力較大,一季度出口額為330.1億美元,同比減少1.9%。我國紡織外貿企業(yè)積極構建多元化國際市場,持續(xù)深化國際供應鏈合作,疊加“搶出口”效應,一季度對美國、歐盟、日本、非洲、土耳其、孟加拉國等貿易伙伴紡織品服裝出口均保持良好增勢,為穩(wěn)定全球紡織品服裝貿易合作注入力量。

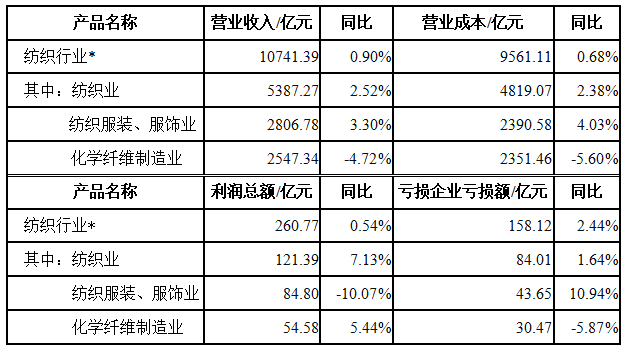

(五)利潤保持增長,營收同比下滑

一季度原油價格震蕩下跌,原材料成本下降使得中下游企業(yè)利潤迎來改善空間。國家統(tǒng)計局數(shù)據(jù)顯示,一季度化纖行業(yè)利潤總額實現(xiàn)5.44%的增長,但受化纖價格下跌的影響,營業(yè)收入同比下滑4.72%(表3);主營業(yè)務利潤率為2.14%;虧損企業(yè)虧損額為30.47億元,同比減少5.87%;行業(yè)虧損面為39.18%。

分產(chǎn)品看,滌綸POY、FDY、短纖加工差基本處于盈虧線上方,但4月加工差波動較大;滌綸DTY加工差1-2月基本處于盈虧線下方,3月中旬以來有所好轉。錦綸民用絲行業(yè)整體效益好于2024年同期,不同產(chǎn)品利潤水平表現(xiàn)為DTY>POY>FDY。

表3 2025年1-3月化纖及相關行業(yè)經(jīng)濟效益情況

資料來源:國家統(tǒng)計局

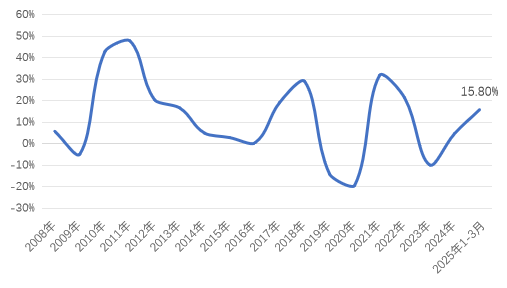

(六)“兩重兩新”驅動下,投資增速回升

國家統(tǒng)計局數(shù)據(jù)顯示,一季度化纖行業(yè)固定資產(chǎn)投資額同比增加15.8%。大規(guī)模設備更新仍是主要驅動,帶動行業(yè)固定資產(chǎn)投資增速加快,而實際新增產(chǎn)能壓力有所緩解。

圖5 2008年以來化纖行業(yè)固定資產(chǎn)投資增速變化

數(shù)據(jù)來源:國家統(tǒng)計局

02

行業(yè)運行走勢預測

2025年以來,全球貿易保護主義急劇升溫。美國新任總統(tǒng)特朗普自上臺后多次對華加征關稅,實施力度和范圍遠遠超出市場預期。至4月10日,美國對中國加征關稅稅率達到145%,中國對美國加征關稅稅率達到125%。在這一關稅條件下,美國輸華產(chǎn)品和中國輸美產(chǎn)品已無市場接受可能性,雙方貿易面臨實質性脫鉤局面。

5月10日至11日,中美經(jīng)貿高層會談在瑞士日內瓦舉行。12日,中美日內瓦經(jīng)貿會談聯(lián)合聲明發(fā)布,中美雙方承諾于2025年5月14日將第一輪加征的34%關稅中的24%關稅暫緩90天實施,保留剩余10%加征關稅,第二、三輪加征的關稅取消。另外,中國將暫停或取消對美國的非關稅反制措施。需要注意的是,美國因芬太尼問題對中國加征的20%關稅不包括在內。因此,中國仍將面臨30%的實際加征稅率。目前來看,短期關稅下降,無疑是一個利好的消息,但外貿企業(yè)仍要考慮中美貿易的長期性、復雜性,做好長期打算。

對于中國來說,“全方位擴大國內需求”仍是首要任務。隨著宏觀經(jīng)濟政策進一步加力,內需擴張或將在較大程度上對沖外部不利影響,預計第二季度我國經(jīng)濟將整體保持穩(wěn)定。從中長期看,在強大的國家治理能力以及龐大的國內市場潛力的基礎上,我國經(jīng)濟長期向好的基本面保持不變。

回到化纖行業(yè),原料端:多家機構預測,2025年原油市場大概率呈現(xiàn)震蕩偏弱格局,中樞價格較2024年下移。原油價格預期走弱,化纖價格大概率也將維持低位區(qū)間震蕩。但原料成本下滑,也有望為行業(yè)帶來一定的利潤空間。

供應端:2025年,行業(yè)新增產(chǎn)能壓力仍存,“供強需弱”格局將延續(xù),供需缺口仍有待收斂。企業(yè)仍需加強行業(yè)自律,推動行業(yè)平穩(wěn)運行和健康發(fā)展。

需求端:受消費品以舊換新政策的拉動,重點支持的商品類別明顯增長。但服務零售走弱,反映出居民消費預期仍偏謹慎、消費能力仍有待修復。隨著增量政策和存量政策疊加發(fā)力,服務消費和商品消費增速均有望回升。外銷方面,中美日內瓦會談達成重要共識,取得實質性進展,紡織品服裝出口將迎來短期利好。

展望全年,雖然政策層面值得期待,但化纖行業(yè)運行壓力依然較大,供需層面大概率將呈偏弱格局,行業(yè)可能加速洗牌。從數(shù)據(jù)指標來看,由于2024年化纖行業(yè)呈現(xiàn)恢復性增長態(tài)勢,預計2025年各項指標的增速大概率將不會太高。