2024年全球經濟保持中低速增長,復蘇進程仍面臨地緣政治緊張、貿易保護主義風險上升等諸多不穩定和不確定性因素;我國經濟運行總體平穩、穩中有進,存量政策和增量政策組合效應的持續釋放,對經濟發展形成有力支撐。2024年,我國產業用紡織品行業經濟運行呈恢復性增長和穩步復蘇態勢,多項主要經濟指標回升向好。根據協會對重點會員企業的調研,2024年1-11月我國產業用紡織品行業的景氣指數為68.4,在經歷2023年的低潮期后,企業對2024年的經營情況普遍較為滿意。

生產方面,根據國家統計局數據,2024年1-11月規模以上企業的非織造布產量同比增長4.7%;汽車市場消費潛能的持續釋放帶動簾子布產量同比增長7.6%,生產增速相較上半年有所回落。

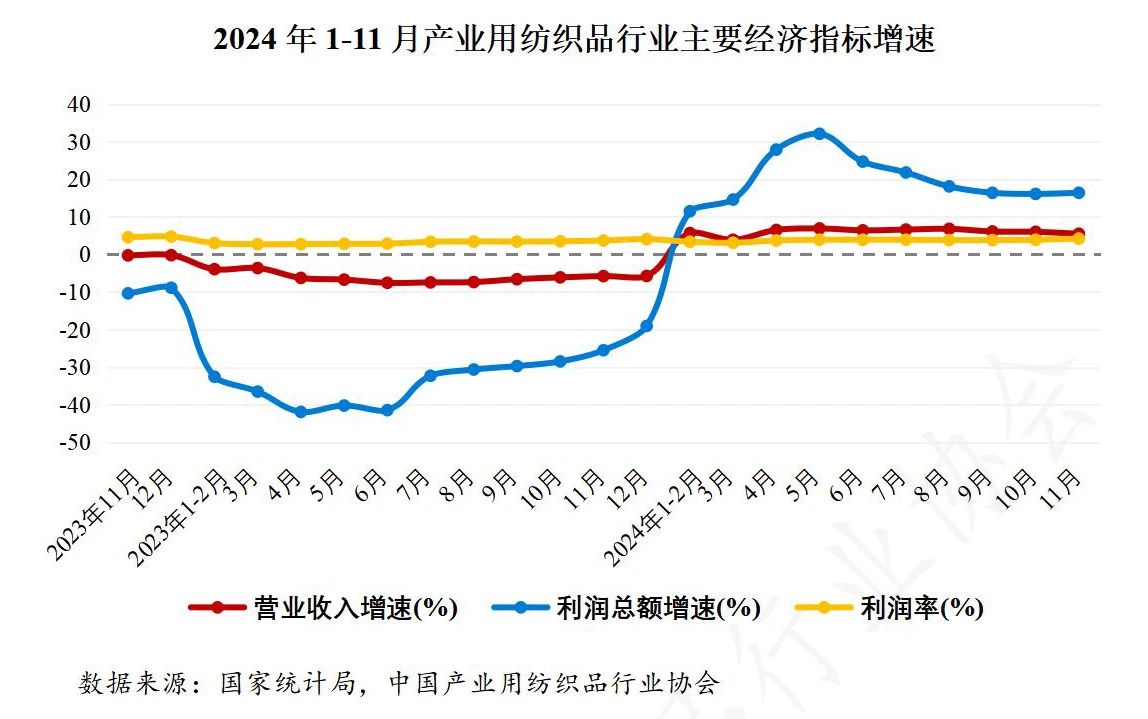

經濟效益方面,根據國家統計局數據,2024年1-11月產業用紡織品行業規模以上企業的營業收入和利潤總額分別同比增長5.5%和16.4%,營業利潤率為4.2%,同比增加0.4個百分點,行業盈利狀況有所改善,但與疫情前相比仍有較大差距。

分領域看,1-11月非織造布行業規模以上企業的營業收入和利潤總額分別同比增長3.1%和26.5%,營業利潤率為3.3%,同比增長0.6個百分點;繩、索、纜行業規模以上企業的營業收入和利潤總額分別同比增長13.9%和21.8%,營業利潤率為3.4%,同比增長0.2個百分點;紡織帶、簾子布行業規模以上企業的營業收入和利潤總額分別同比增長9.8%和17.2%,營業利潤率為3.2%,同比增長0.2個百分點;篷、帆布行業規模以上企業的營業收入同比增長1%,利潤總額同比下降9.6%,營業利潤率為4.8%,同比下降0.6個百分點;過濾、土工用紡織品所在的其他產業用紡織品行業規模以上企業的營業收入和利潤總額分別同比增長8.3%和17.7%,目前6.4%的營業利潤率已經基本恢復到疫情前水平,同比增長0.5個百分點。

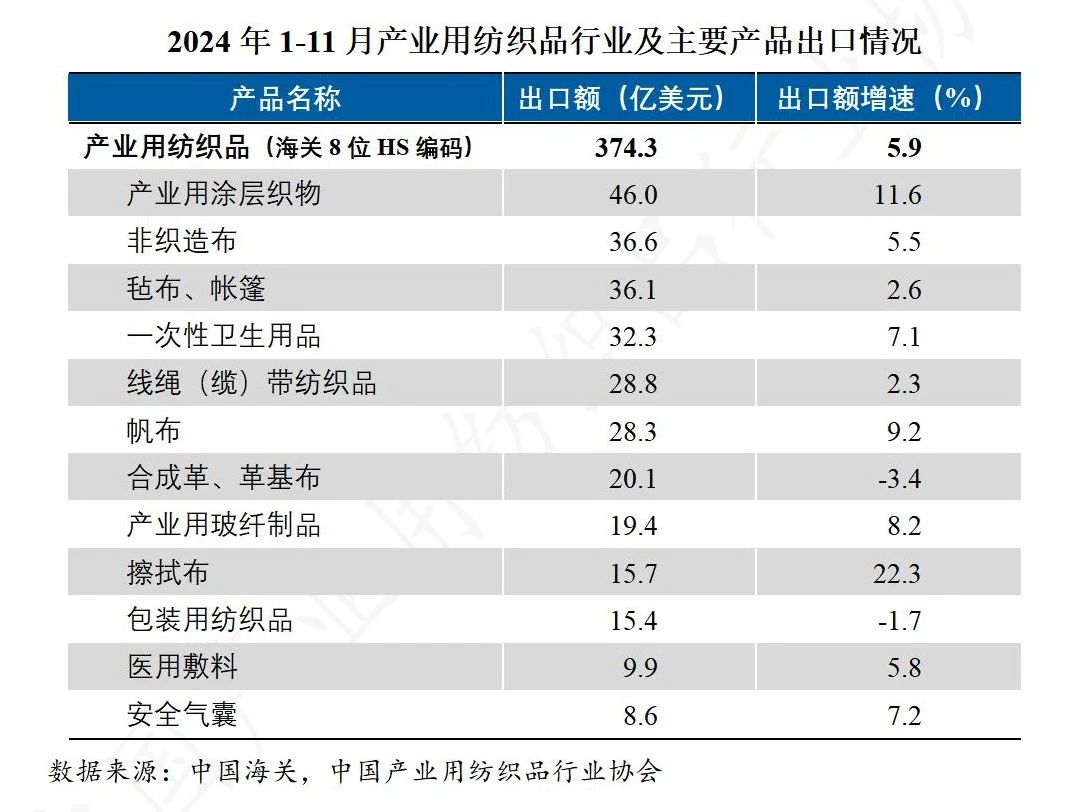

國際貿易方面,根據中國海關數據(海關8位HS編碼統計數據),2024年1-11月產業用紡織品行業出口額為374.3億美元,同比增長5.9%;進口額為46.1億美元,同比下降3.6%。

分產品來看,產業用涂層織物保持行業出口額領先地位,1-11月出口額達到46億美元,同比增長11.6%;非織造布的出口額躍升至行業第二,達到36.6億美元,同比增長5.5%,出口量137.1萬噸,同比增長14.7%;氈布/帳篷的出口額為36.1億美元,同比增長2.6%;一次性衛生用品(尿褲、衛生巾等)的出口額達到32.3億美元,同比增長7.1%;傳統產品中,帆布、產業用玻纖制品和線繩(纜)帶紡織品的出口額分別同比增長9.2%、8.2%和2.3%,包裝用紡織品、革基布的出口額分別同比下降1.7%和3.4%;擦拭布(不含濕巾)和濕巾的出口額分別達到15.7億美元和8.4億美元,分別同比增長22.3%和25.4%。